原油110ドル、備蓄254日 — ホルムズ海峡封鎖で試される日本の「エネルギー生存力」

中東依存9割の脆弱性が現実となった今、政治はどう動くのか。予算審議・日米首脳会談・石油備蓄放出の三重奏を読み解く。

2026-03-16

110$

北海ブレント原油価格(3月9日)

72ドルから110ドルへ — ホルムズ封鎖が変えたエネルギー地図

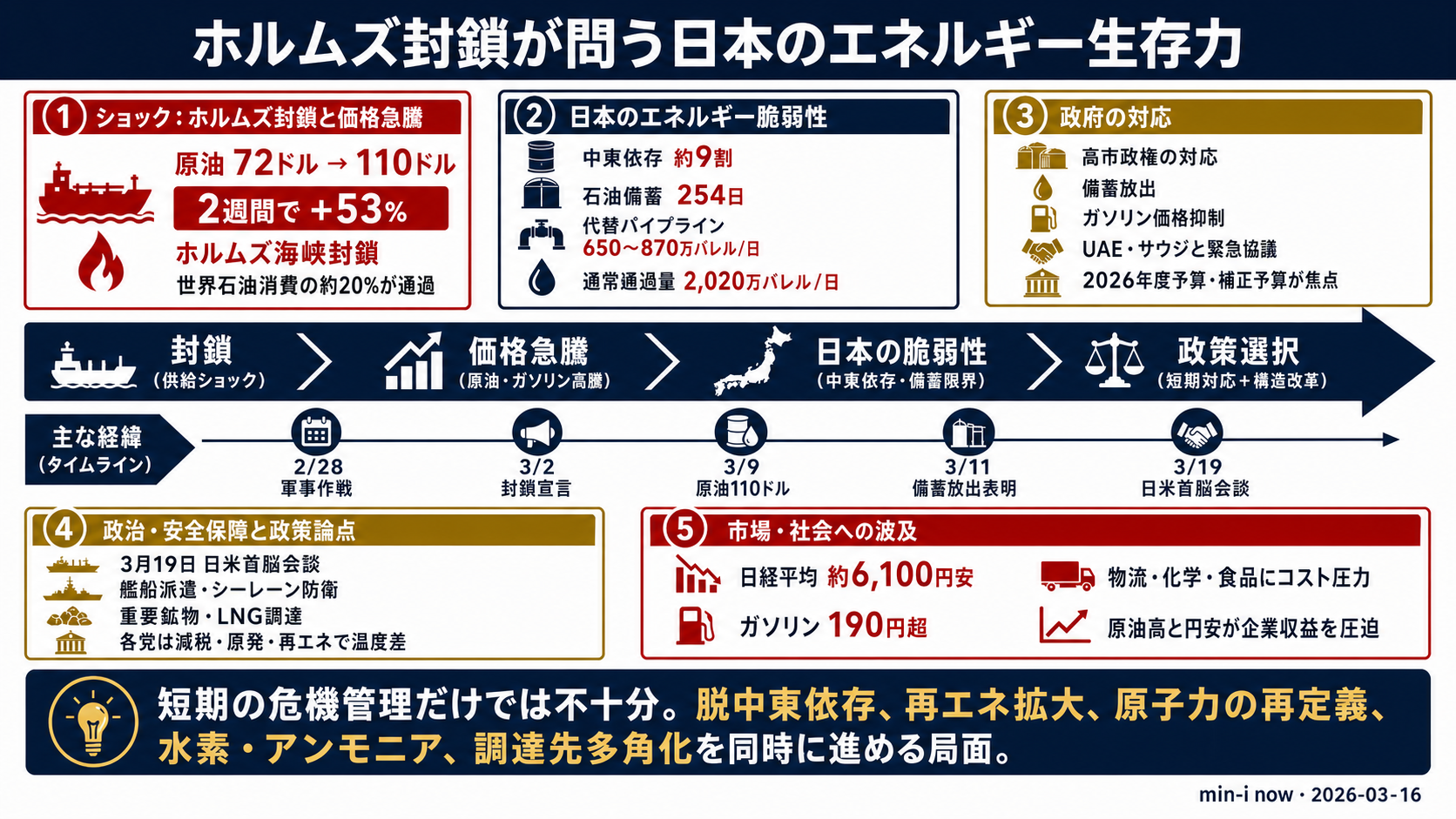

2026年2月28日、米国とイスラエルがイランへの軍事作戦を開始し、3月2日にはイラン革命防衛隊がホルムズ海峡の封鎖を宣言した。世界の石油消費量の約20%、海上輸送量の25%以上が通過する動脈が閉ざされ、北海ブレント原油は2月27日の1バレル72ドルから3月9日に110ドルへ急騰した。上昇率は53%で、2022年のロシア・ウクライナ紛争時を上回るペースである。IEAは3月10日の緊急レポートで、封鎖が1ヶ月以上続けば世界GDPを最大1.5%押し下げるリスクを警告した。ペルシャ湾内で原油を積んだまま待機するタンカーは3月12日時点で68隻と、封鎖前の39隻から1.7倍に増えた。日本は原油輸入の約9割を中東に依存する。EIAによれば、2024年に同海峡を通過した石油量は日量2,020万バレル。一方、サウジアラビアやUAEの紅海経由の代替パイプラインは合計650〜870万バレル/日にとどまり、通常通過量の半分にも届かない。LNGも影響を免れない。日本のホルムズ経由のLNG輸入は年間約400万トン、全体の6.3%だが、カタールは全輸出を同海峡経由で行う。供給が止まればアジア向け価格が現在の2〜3倍に高騰する可能性があり、日本の電力・ガス会社が年間輸入量に相当する約400万トンの在庫を持っていても、危機が半年を超えれば枯渇リスクは避けにくい。

原油価格の推移(WTI)

出典:EIA

備蓄254日と石油放出 — 高市政権の危機対応

3月11日、東日本大震災15年の追悼式典の日に、高市首相は石油備蓄の放出とガソリン価格抑制策を正式に表明した。15年前の原発事故とエネルギー政策の転換を想起させる日であり、発表には象徴性もあった。日本は国家備蓄と民間備蓄を合わせて254日分の石油を保有し、IEA加盟国の中でも厚い備蓄を持つ。ただし、この日数は通常の消費ペースが前提であり、世界的な供給逼迫が長期化すれば、放出の規模と速度の管理が課題となる。政府はエネルギー対策本部を設置し、UAE・サウジアラビアの閣僚と緊急協議に入った。代替調達ルートの確保や石油化学コンビナートの操業維持支援も検討され、一部コンビナートでは減産や取引先への操業停止可能性の通知が始まった。レギュラーガソリン小売価格は1リットル190円を超え、トラック運送業界では物流停滞への懸念が強まる。焦点は、3月13日に衆院を通過した2026年度予算案でもある。2月の衆院選で316議席を得た自民党は年度内成立を優先し、16日から参院審議に入る。野党は緊急対策が不十分なまま予算を通すのは無責任だと批判し、与野党双方から補正予算の早期編成を求める声も出ている。3月19日の日米首脳会談では、トランプ大統領がホルムズ海峡の安全確保に向けた日本の艦船派遣に期待を示す中、高市首相は供給安定と安全保障協力の均衡を探る。重要鉱物の行動計画合意も予定され、エネルギー安全保障は日米同盟の新たな柱となりつつある。

日本の原油輸入先(2025年)

出典:資源エネルギー庁

各党の処方箋 — 危機対応に表れる政策差

エネルギー危機は、各党の政策スタンスを浮かび上がらせている。自民党は予算の早期成立と石油備蓄放出を軸に「着実な危機管理」を掲げるが、エネルギー転換の具体的ロードマップはなお見えにくい。連立パートナーの日本維新の会は、規制改革によるエネルギー市場の自由化を主張し、既存原発の再稼働加速に加え、新増設の議論を進めるべきだとの声も党内で強まる。直近の世論調査で政党支持率トップに立った国民民主党は、ガソリン税のトリガー条項凍結解除を改めて求める。ガソリン価格が190円を超える中、1リットル当たり25.1円の上乗せ分を維持するのは国民への背信行為だという主張は、家計支援を前面に出すものだ。同党は「手取りを増やす」政策で支持を広げてきたが、今回も実利重視の路線を取る。中道改革連合は、脱中東依存を中長期の国家戦略と位置づけ、再生可能エネルギーへの大規模投資と送電網整備を柱とする政策パッケージを提案した。立憲民主党との合流協議は2027年6月が目処で、独自色を示す狙いもある。自民党が3月にまとめた武器輸出の「原則可能化」提言案も、中東情勢と無縁ではない。同盟国や友好国との防衛装備品共有を広げ、シーレーン防衛の多国間枠組みを強化する意図がある一方、従来の慎重な武器輸出政策からの大転換であり、国民的議論は十分とはいえない。危機は「脱原発か原発推進か」という二項対立を超え、エネルギーミックスの実効性を問う。既存原発15基が稼働していてもエネルギー自給率は12.6%にとどまり、理念だけでなく実務的な政策競争が求められている。

日経平均6,100円安 — 市場が迫る構造改革

ホルムズ海峡封鎖の影響は金融市場にも及んだ。日経平均株価は2月27日の過去最高値58,850円から、3月9日終値52,728円まで約6,100円、10.4%下落した。石油元売りや商社などエネルギー関連株が買われる一方、航空、陸運、化学、食品など原油高に弱い業種は売られ、明暗が分かれた。物流業界では軽油価格の高騰と人手不足が重なり、上場企業の一部には通期業績予想を下方修正する動きも出ている。為替市場でも懸念は強い。原油高は日本の貿易赤字を拡大させ、実需の円売り圧力を強める。JBpressの分析では、「トランプ政権の裏の狙いは、エネルギー調達を難しくして中国を追い詰めること」との見方も示され、地政学リスクと通貨安が日本経済を二重に圧迫する構図が意識される。輸入企業の為替ヘッジコストはすでに上昇し、中小企業を中心に原油高と円安で利益が圧迫されるとの声が出ている。民間エコノミストは、原油110ドルが3ヶ月以上続けば、日本のGDPを1.5〜2%程度押し下げる可能性があると試算する。市場が見ているのは、高市政権が短期対策にとどまるのか、構造改革へ踏み込むのかである。備蓄放出やガソリン補助金は当面の痛みを和らげるが、中東依存度9割は残る。再生可能エネルギーの大量導入、原子力発電の位置づけの再定義、水素・アンモニア燃料の商用化、調達先の多角化に政治的資源と予算をどこまで投じるかが問われる。西村康稔財務大臣は国会答弁で、為替市場の動向を注視し必要な措置をとる用意があると述べたが、市場は具体策を待つ。19日の日米首脳会談では、米国産LNGの長期契約による追加調達や、重要鉱物のサプライチェーン構築で具体的合意が得られるかが焦点となる。

「9割依存」からの脱却 — 戦略転換は進むのか

今回の封鎖は、日本のエネルギー安全保障の脆弱性を改めて示した。1973年の第一次石油危機から半世紀以上が過ぎても、中東への原油依存度は大きく変わっていない。当時の田中角栄首相が「資源外交」を掲げ、脱中東を目指した方針は、50年以上経っても十分には実現していない。足元では、政府がUAE・サウジアラビアとの二国間協議を通じて代替調達ルートの確保を急いでいる。ただし、サウジアラビアの東西パイプラインやUAEのアブダビ原油パイプラインを使う迂回輸送には容量の限界がある。日量650〜870万バレルの輸送能力では、ホルムズ海峡を通過していた日量2,020万バレルの3分の1から4割程度しか補えない。短期的には、254日分の石油備蓄を時間的猶予として使いながら、外交的な危機解決を待つしかないとの見方が強い。中長期では、エネルギーミックスの再構築が避けられない。再生可能エネルギーは導入が進むものの、2024年度の電源構成に占める比率は約22%で、政府が掲げる2030年度目標の36〜38%には距離がある。原子力発電は現在15基が稼働中だが、それでもエネルギー自給率は12.6%にとどまり、フランスの55%、アメリカの106%と比べても低い。水素・アンモニア燃料やCCS(二酸化炭素回収・貯留)技術への投資も急務だが、大規模な社会実装には5〜10年を要するとされ、今日の危機には間に合わない。だからこそ、短期の危機管理と中長期の構造転換を同時に進める必要がある。ガソリン補助金や一時的な減税は急場をしのぐ手段にはなるが、本質的な解決策ではない。2026年の危機を半世紀先の政策転換につなげられるかどうかは、政治だけでなく有権者の選択にもかかっている。

日本のエネルギー自給率の推移

出典:資源エネルギー庁